I produttori si concentrano su applicazioni di nicchia in un contesto di ripresa più lenta del previsto dell’illuminazione generale a LED

Secondo l’ultimo rapporto di TrendForce, intitolato “2024 Global Illuminazione a LED Analisi di mercato - 2H24", il settore dell'illuminazione a LED non ha registrato cambiamenti significativamente positivi e una crescita delle prestazioni nel 1H24. I ricavi delle aziende leader mostrano un netto calo, riflettendo la debolezza generale del mercato. Tuttavia, la domanda di LED specializzati nell'illuminazione agricola è stata guidata da fattori favorevoli, che lo rendono uno dei pochi punti luminosi nel mercato dell’illuminazione altrimenti in declino.

1 Con il calo dei ricavi tra le aziende leader, il settore dell’illuminazione generale a LED sta sperimentando un “downgrade dei consumi”

Il leader mondiale del mercato dell'illuminazione Signify lo ha visto Illuminazione a LED i ricavi diminuiscono del 7,9% su base annua nel 2023, con un calo continuo del 9,1% nel primo semestre 24, riflettendo in parte le difficoltà del settore globale dell’illuminazione a LED dal 2023.

Da un lato, i consumatori sono inclini a ridurre le spese inutili sotto la pressione economica, sopprimendo la domanda di mercato di prodotti di illuminazione generale a LED, un settore relativamente maturo. D’altro canto, i consumatori preferiscono prodotti di illuminazione a LED convenienti, portando i produttori a competere per quote di mercato limitate attraverso sconti. Ciò indica che il settore dell’illuminazione generale a LED sta attraversando un “downgrade dei consumi”.

Il calo simultaneo sia della produzione che dei prezzi non influisce solo sulle aspettative di crescita del settore dell’illuminazione generale a LED, ma costringe anche gli operatori dell’illuminazione convenzionale a rivalutare le proprie strategie di mercato. Alcune aziende in posizioni competitive sfavorevoli si sono ritirate dal mercato dell’illuminazione generale a LED e si sono concentrate su applicazioni di nicchia più promettenti.

2 La domanda di illuminazione agricola a LED cresce in controtendenza, mostrando molteplici aspetti favorevoli

Secondo TrendForce, la domanda di illuminazione a LED nelle serre, principalmente per la coltivazione di frutta e verdura, si è ripresa nel primo semestre 2024. Inoltre, gli investimenti nelle fattorie verticali, soprattutto quelle di piccole e medie dimensioni, stanno stimolando la domanda, portando a un aumento significativo degli ordini tra le aziende di illuminazione a LED per l’orticoltura. TrendForce stima che le dimensioni del mercato dell’illuminazione orticola a LED cresceranno fino a 1,317 miliardi di dollari nel 2024 (6,8% su base annua).

TrendForce ritiene che nei prossimi anni la domanda di illuminazione orticola a LED continuerà a crescere, spinta da molteplici fattori. Una è la nuova ondata di sostituzioni dell’illuminazione per cannabis. Il mercato delle applicazioni per la cannabis ha raggiunto il picco nel 2020-2021 e si prevede un nuovo picco sostitutivo dopo il 2025, stimolato da prodotti caratterizzati da una maggiore efficacia luminosa ed efficienza in termini di costi. Inoltre, la legalizzazione delle colture di cannabis in Europa sta facendo aumentare la domanda di illuminazione a LED nelle serre.

D’altro canto, investimenti significativi nelle tecnologie agricole emergenti a livello globale per garantire la sicurezza alimentare locale stanno facilitando la costruzione di fattorie verticali e la maturazione di modelli di business. I benefici economici attesi renderanno i coltivatori più attivi nell’adozione di apparecchiature di illuminazione a LED, aumentando ulteriormente la domanda di illuminazione orticola a LED.

Nel medio e lungo termine, si prevede che le applicazioni bio-ottiche, con l’illuminazione orticola come tipico esempio, apriranno nuovi scenari applicativi dei LED oltre alle tradizionali applicazioni di illuminazione, come bellezza, pesca, bestiame e microalghe, diventando il prossimo mercato di riferimento per il settore dell'illuminazione a LED.

3 Aziende di illuminazione ad ampio raggio sotto pressione, mentre le aziende specializzate ottengono buoni risultati

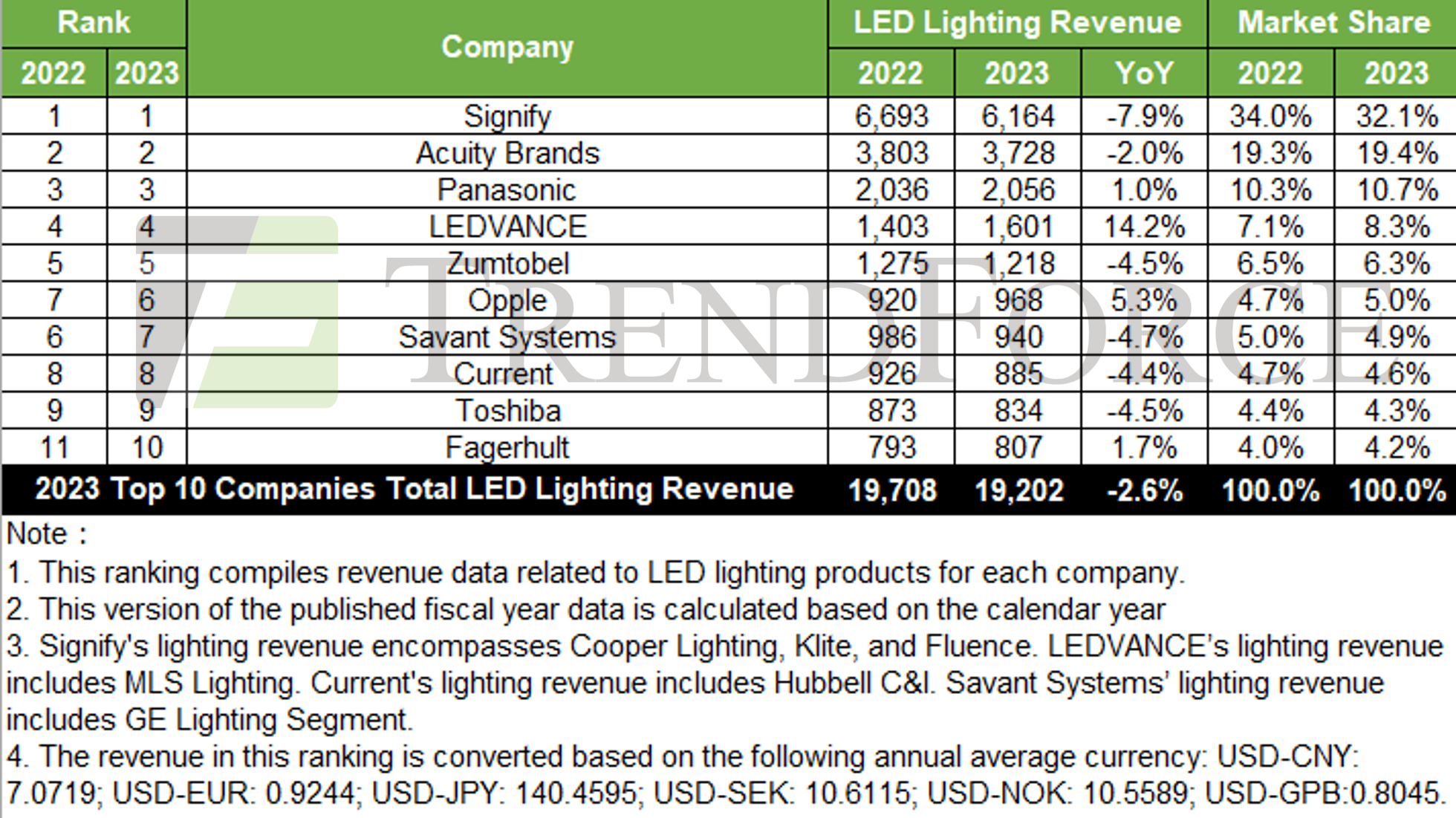

Secondo i dati compilati da TrendForce, le prime cinque aziende di illuminazione globali in termini di fatturato per il 2024 sono Signify, Acuity Brands, Panasonic, LEDVANCE vs. MLS Lighting e Zumtobel, senza cambiamenti rispetto alla classifica del 2023, rivelando posizioni relativamente stabili delle principali società di illuminazione. giocatori.

Nel primo semestre 2024, i ricavi dei produttori cinesi sono stati scarsi e anche i produttori europei e americani hanno mostrato una tendenza al ribasso, sebbene il calo sia stato più moderato. TrendForce stima che i ricavi complessivi tra i primi 20 produttori mondiali diminuiranno del 4,4% su base annua nel 2024. Si prevede che le aziende specializzate supereranno le aziende ad ampia base in termini di ricavi e redditività. Ad esempio, ENDO Lighting, concentrandosi sul mercato dell'illuminazione commerciale di fascia alta, ha mostrato una crescita in controtendenza.

I principali produttori di tutto il mondo sono stati colpiti da flessioni regionali o specifiche dell’applicazione, che hanno ridotto le prestazioni complessive. In termini di nuovi prodotti, la maggior parte dei produttori si concentra sull’illuminazione incentrata sull’uomo, sull’illuminazione circadiana e sull’illuminazione sana. Le principali caratteristiche del prodotto includono elevata efficienza luminosa, antiriflesso, assenza di sfarfallio, indice di resa cromatica elevata, saturazione del colore e design a bassa luce blu RG0.

Figura: Classifiche dei ricavi 2023 dei 10 principali produttori mondiali di illuminazione a LED (unità: milioni di dollari)

Fonte: TrendForce, agosto 2024

4 Il mercato dei pacchetti di illuminazione a LED oscilla nella parte inferiore, con marchi internazionali leader nel controllo della produzione e nella stabilizzazione dei prezzi

Come suggerisce un'analisi di mercato di TrendForce, il calo medio dei prezzi nel mercato globale dei pacchetti di illuminazione a LED è rallentato nel primo semestre 2024, principalmente a causa del graduale abbandono da parte dei giganti internazionali di strategie di prezzi bassi per il mercato dei LED di illuminazione, che hanno portato a segnali di toccare il fondo nei prezzi complessivi dei LED di illuminazione..I principali produttori di pacchetti LED del Giappone e della Corea del Sud, come Samsung LED, Nichia e Seoul Semiconductor, stanno rispondendo alla tendenza della concorrenza sui prezzi nell’illuminazione dei LED con strategie prudenti. Stanno controllando la produzione e stabilizzando i prezzi dei prodotti, riducendo la percentuale di LED per illuminazione generale a basso margine e concentrandosi su mercati di fascia alta e applicazioni ad alto margine come l’illuminazione orticola e automobilistica per ottimizzare la struttura dei ricavi e aumentare la redditività.